zoty中欧体育平台·行业深度!一文带你详细了解2022年中国计算机系统

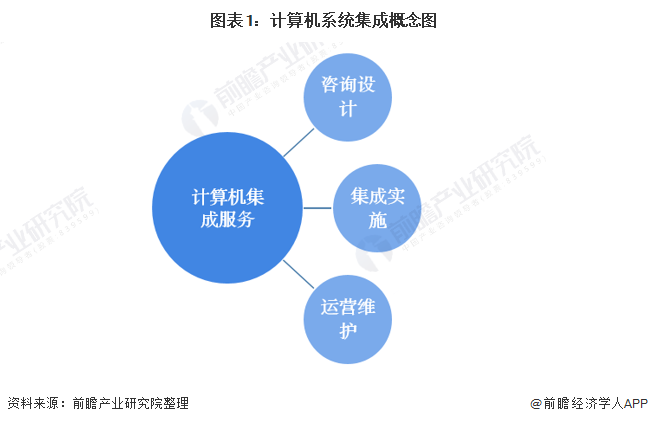

计算机系统集成是指通过结构化的综合布线系统和计算机网络技术,将各个分离的设备(如个人电脑)、功能和信息等集成到相互关联的、统一和协调的系统之中,使资源达到充分共享,实现集中、高效、便利的管理。其中主要包括咨询设计、集成实施和运营维护三个流程。

计算机系统集成服务中咨询设计是指凭借对信息系统软硬件产品、技术的掌握和丰富的实施经验,根据客户目前的建设现状提出优化改进建议;计算机系统集成实施服务是指通过结构化的综合布线系统和计算机网络技术,将各个分离的设备、功能和信息等集成到相互关联的、统一协调的系统之中的服务。计算机系统集成运行维护服务是指采用信息技术手段及方法,依据需方提出的服务级别要求,对其信息系统的基础环境、硬件、软件及安全等提供的各种技术支持和管理服务。

计算机系统集成行业的销售模式主要以直销为主。系统集成销售是从售前服务、产品技术开发及方案咨询设计、项目确定签约、项目实施到售后服务的全过程的集成,分为以下8个步骤:

系统集成行业的上游为佳讯飞鸿等通信设备供应商、神州数码等终端提供商、迈瑞医疗等医疗设备提供商、华为等网络设备提供商、国电南瑞等电力设备提供商、新松等工业机器人提供商、海康威视等安防设备提供商、光环新网等数据中心设备提供商。下游为金融、政府、电信、医疗、能源等行业。目前国家大力支持金融信息化、政府信息化、医疗信息化、教育信息化等,将会带动整个系统集成行业的发展。

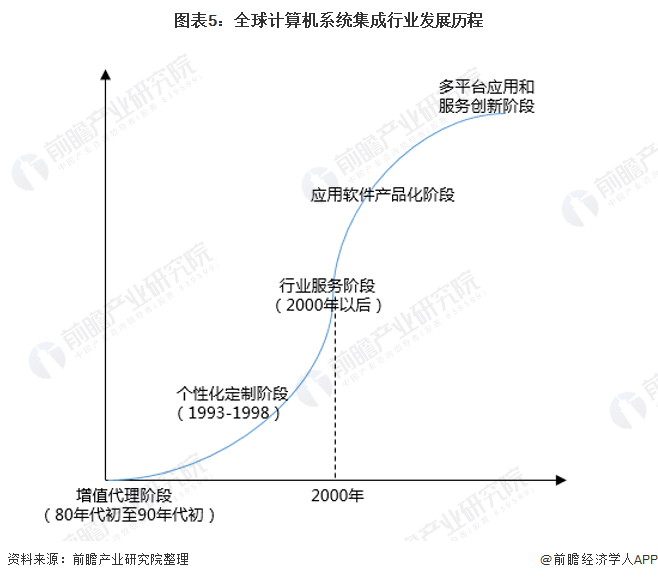

计算机系统集成行业作为当今比较成熟的服务业,在国内已有三十多年的发展历史。从80年代最初的增值代理阶段发展到今天的多平台应用和服务创新阶段,发展较为迅速。

80年代初至90年代初,早期的电子计算机公司成立,并通过代理分销业务逐步发展。最初阶段的系统集成商严格意义上讲,都是硬件代理商,此阶段业务为以增值代理为主。1993-1998年逐步演变为个性化定制阶段。在这一阶段,集成商主要是基于客户原有的部分软件进行改造和二次开发和系统集成工程实施,此阶段的主要特征为:技术力量弱、地方性强、规模较小。

2000年以后,系统集成商的地域区隔逐渐被打破,对客户进行行业性的区分,并确立自身在客户眼中的行业服务形象成为国内系统集成商的主要竞争方向,这一发展阶段可称之为行业服务阶段。

21世纪初期网络应用在国内的迅速普及,导致系统集成行业在很短的时间内就进入了第四个发展阶段应用软件产品化阶段。业务融合的前提是业务应用的标准化,为业务在应用上的可复制性提供条件,这为系统集成商的应用软件开发标准化提出了要求。扩大市场影响力和市场占有份额,是此阶段系统集成行业最主要的竞争方向。

近年来随着移动互联网的发展,智能手机的普及,原有软件产品开发、部署、运行和服务模式发生很大的改变,软件技术架构、企业组织结构和商业模式都面临重大调整。此阶段是以用户为中心,按照用户需求动态提供计算资源、存储资源、数据资源、软件应用等服务成为软件服务的主要模式。软件产品开发开始向服务转型。

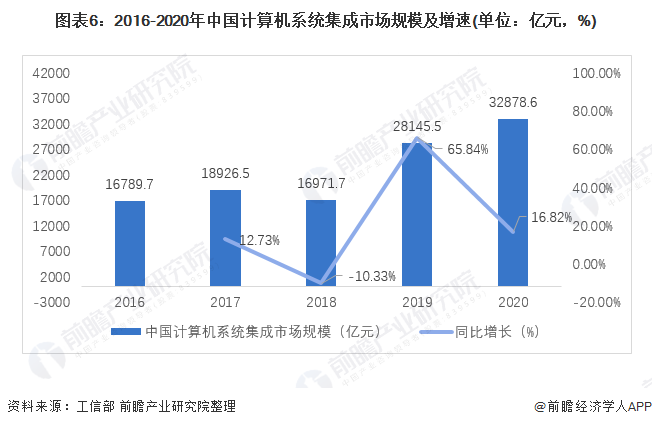

国家统计局发布的《软件和信息技术服务业统计调查制度》中信息技术服务收入的统计口径包括信息技术咨询设计服务、信息系统集成实施服务、运行维护服务、数据服务、云服务、平台运营服务、电子商务平台技术服务、集成电路设计八大类。其中,本报告中计算机系统集成市场主要包括信息技术咨询设计服务、信息系统集成实施服务、运行维护服务三类。

根据工信部公布的各年度信息技术服务收入扣除大数据收入、云计算收入、集成电路设计收入以及电子商务平台技术服务收入可大致得出我国计算机系统集成市场规模。由于平台运营服务及数据服务下的数据加工处理服务、数字内容处理服务没有统计数据,由此计算的系统集成市场规模统计金额会略微偏大。

经过以上统计口径的计算,2016-2020年我国计算机系统集成市场规模处于波动变化状态,2018年由于云服务产业的飞速增长,集成行业市场规模及增速有所放缓。2019-2020年我国计算机系统集成行业均保持增长态势,2020年我国计算机系统集成市场规模约为32878.6亿元,同比增长16.82%。

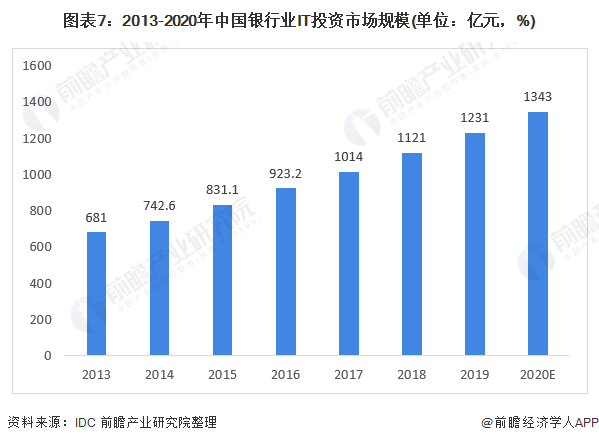

根据IDC数据统计,中国金融行业IT支出呈递逐年递增趋势,预计到2020年将达到2208亿美元,2018-2023年复合增长率(CAGR)为9.7%。其中,银行业IT投资规模来看,2013-2020年,我国银行业IT投资规模逐年增长,2020年约为1343亿元。

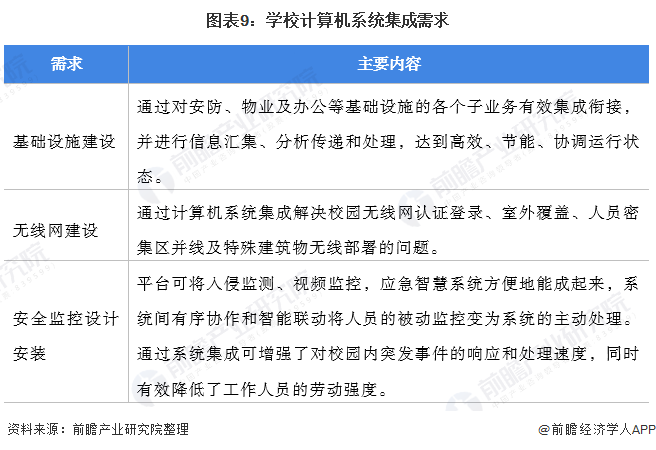

随着校园计算机系统的逐渐普及及智慧校园的建设,学校计算机系统集成的需求主要体现在基础设施建设、无线网建设、安全监控设计安装等方面。学校可通过计算机系统集成服务实现全校园基础设施有效集成衔接、解决无线网问题等。具体需求如下:

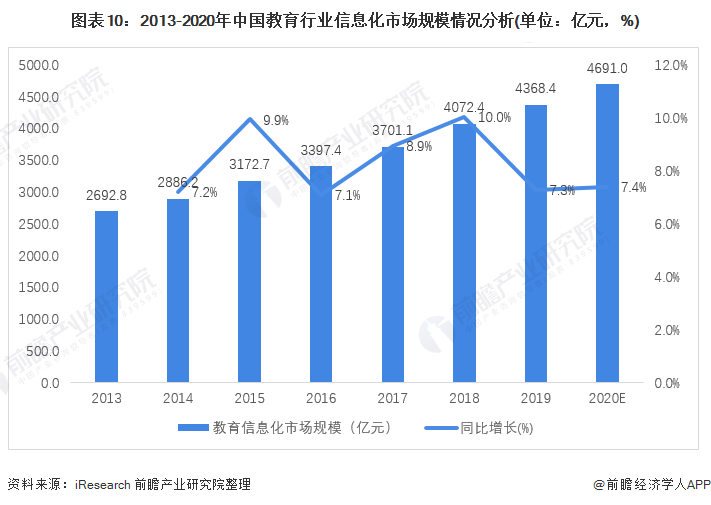

2010年起,国务院、教育部每年都会发布政策支持教育计算机系统集成发展。此外,AI、大数据等热点技术不断提升“互联网+教育”应用场景的用户体验。2018年4月,教育部正式下发《教育信息化2.0行动计划》,将教育信息化2.0定位于“互联网+教育”的具体实施计划。要求“到2022年基本实现三全两高一大的发展目标,即教学应用覆盖全体教师、学习应用覆盖全体适龄学生、数字校园建设覆盖全体学校,信息化应用水平和师生信息素养普遍提高,建成互联网+教育大平台”,在教育信息化1.0的基础上提出了更高的目标,着力打造教育信息化生态。

十九大之后,硬件普及基本完成,教育信息化2.0时始进入以客户为导向的软件和服务市场,市场处于赛道抢占期。在国家政策支持下,我国教育行业计算机系统集成市场规模呈稳定增长趋势,根据iResearch数据显示,2019年我国教育行业信息化市场规模约为4368.4亿元,同比增长约7.3%。前瞻初步测算2020年我国教育行业信息化市场规模为4691亿元。

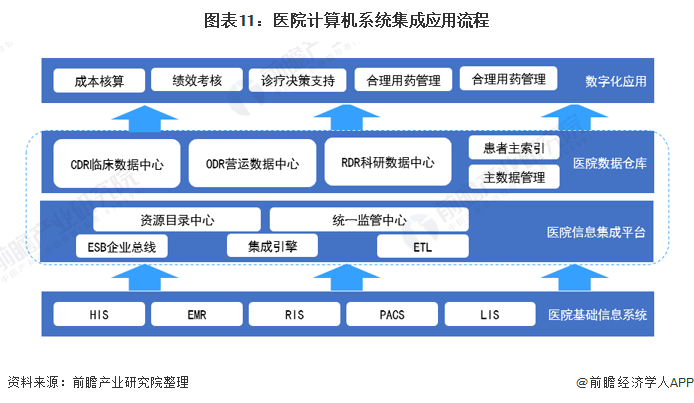

医疗卫生行业越来越多的业务依赖计算机系统集成技术支持,信息化需求呈现加速发展的特征。国内城市以下的医院也已进入信息化的快速成长期,对于基本的信息化技术产品如PC、Server、开发平台等产生了大量的需求;大型医院的信息化逐渐进入整合时期,软件和硬件的升级需求增加。在公共卫生管理信息化建设中,2008年起重点发展社区卫生管理信息化、区域医疗数据中心、居民健康档案等系统,信息化的服务对信息系统的建设也产生了大量的需求。

自2009年新医改正式启动以来,我国医疗行业计算机系统集成市场继续保持较快的发展速度。医疗机构正在实现部门级应用向院级应用转变、而卫生管理部门正在探索区域医疗卫生管理的信息化途径,电子健康档案与电子病历等一系列标准规范的出台进一步刺激了行业信息化应用投资的加速,众多厂商积极成立面向医疗行业的专门部门提供相应解决方案,以期在行业整体增长中捕获市场机会。

2010-2020年,我国医疗信息化行业市场规模逐年递增,且增速保持在10%以上的较高水平。根据IDC最新发布的报告显示,2020年我国医疗行业信息化市场规模为650.3亿元,同比增长18.6%。

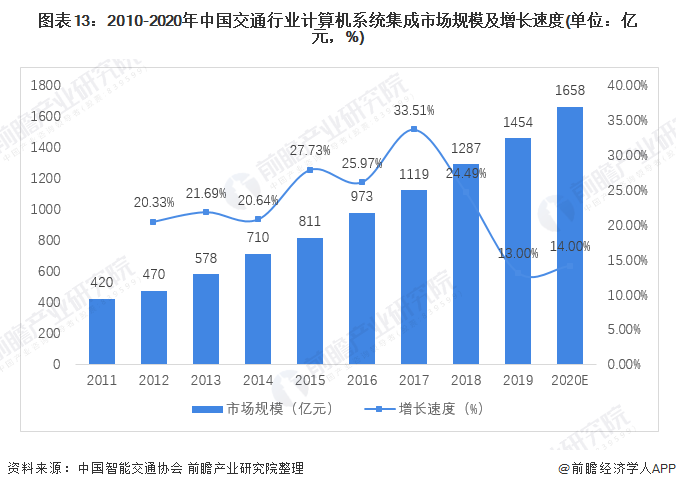

2010-2020年,我国交通行业计算机系统集成市场规模以16.48%的复合增长率逐年增长,2019年,市场规模约为1454亿元,增长率为13%。随着ETC以及相关智慧城市等项目落地,智慧交通行业发展迅猛,前瞻估算2020年我国交通行业计算机系统集成市场规模约为1658亿元。

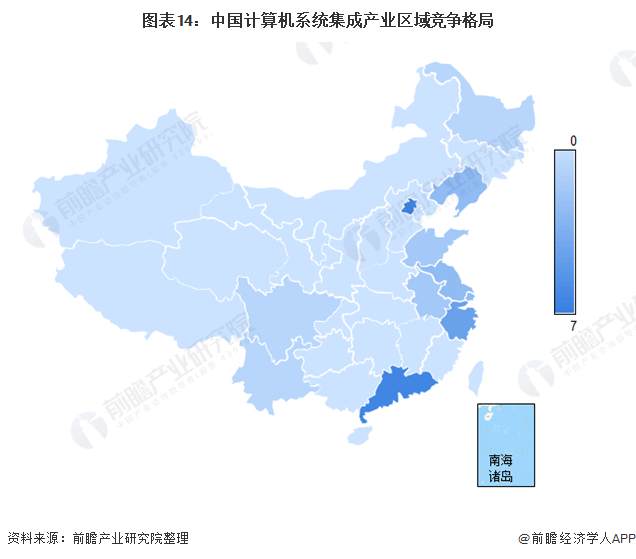

从我国计算机系统集成产业链企业区域分布来看,计算机系统集成产业企业主要分布在四个区域:以辽宁、北京、为代表的北方产业区;以浙江、江苏、上海为代表的长三角产业区;以广东省为首的珠三角产业区;以云南、四川为代表的西南产业区。

从各公司销售布局来看,除航天信息业务范围仅在国内,多数厂商在境内、境外均有布局,产品销售范围较广。

从企业业务竞争力来看,目前华胜天成、恒生电子在计算机系统集成行业的竞争力较大,二者计算机系统集成相关业务占比均为100%。神州数码、浪潮信息等厂商计算机系统集成业务营业收入紧随其后。宝信软件与东软集团计算机系统集成主营业务占比较。

zoty中欧体育平台